|

Goldstein Consulting - Newsletter Mai 2023 ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏ ͏

|

| |

Mai 2023

,

wir freuen uns, Ihnen heute unseren Newsletter für den Monat Mai 2023 zusenden zu können. Wir hoffen, dass diese Informationen für Sie nützlich sein werden und stehen Ihnen unter den unten genannten Nummern und Links gerne zur Verfügung. Alle vorangegangenen Infoblätter finden Sie hier unter Mandantenbriefe.

Mit freundlichen Grüßen  |

|

|

| |

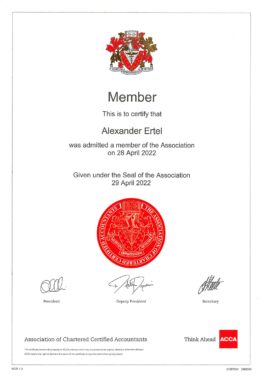

Wir freuen uns sehr, dass Alexander Ertel bereits im letzten Jahr die Prüfung zum Chartered Certified Accountant bestand hat und damit jetzt vollwertiges Mitglied der Association of Chartered Certified Accountants ist. Mit dieser bestandenen Prüfung hat Alexander Ertel die Kenntnisse unserer Kanzlei zu Fragen und Themen der internationalen Rechnungslegung vervollständigt und wir sind stolz, dass wir nun einen Experten zur Internationalen Rechnungslegung in unserem Team haben. |

|

|

|

| |

Allgemein

1. ... für alle Steuerzahler

2. ... für Unternehmer

3. ... für GmbH-Geschäftsführer

4. ... für Arbeitgeber und Arbeitnehmer

5. ... für Hausbesitzer

|

|

|

| |

Grundsatzurteil:

Gewinne aus dem Verkauf von Kryptowährungen sind steuerpflichtig

Manche Spekulanten haben mit Kryptowährungen wie Bitcoin oder Ethereum erhebliche Kursgewinne eingefahren. Ein solcher Fall hat jetzt den Bundesfinanzhof (BFH) beschäftigt: Der Kläger hatte verschiedene Kryptowährungen - unter anderem Bitcoins, Ethereum und Monero - privat erworben, getauscht und wieder veräußert. Im Jahr 2017 hatte er daraus einen Gewinn in Höhe von insgesamt 3,4 Mio. € erzielt, den das Finanzamt der Einkommensteuer unterwarf.

Der BFH hat die Steuerpflicht bestätigt: Veräußerungsgewinne, die ein Spekulant innerhalb eines Jahres aus dem Verkauf oder dem Tausch von Kryptowährungen erzielt, müssen als privates Veräußerungsgeschäft versteuert werden. Nach Ansicht des BFH stellen virtuelle Währungen (Currency oder Payment Token) ein „anderes Wirtschaftsgut“ im Sinne der Regelungen zu privaten Veräußerungsgeschäften dar. Der Begriff des Wirtschaftsguts ist weit zu fassen. Er beinhaltet neben Sachen und Rechten auch tatsächliche Zustände sowie konkrete Möglichkeiten und Vorteile, deren Erlangung sich ein Steuerzahler etwas kosten lässt und die nach der Verkehrsauffassung einer gesonderten selbständigen Bewertung zugänglich sind. Laut BFH erfüllen virtuelle Währungen diese Voraussetzungen.

Bitcoin, Ethereum und Monero sind wirtschaftlich betrachtet als Zahlungsmittel anzusehen. Sie werden auf Handelsplattformen und Börsen gehandelt, haben einen Kurswert und können für direkt zwischen Beteiligten abzuwickelnde Zahlungsvorgänge verwendet werden. Technische Details virtueller Währungen sind für die Eigenschaft als Wirtschaftsgut nicht von Bedeutung. Erfolgen Anschaffung und Veräußerung oder Tausch der Token innerhalb eines Jahres, unterliegen daraus erzielte Gewinne oder Verluste daher im Ergebnis der Besteuerung.

Hinweis: Die realisierten Wertzuwächse sind demnach genau wie beim Verkauf von Goldbarren, Oldtimern oder Kunstwerken als „sonstige Einkünfte“ zu versteuern. Unerheblich ist, ob der Gewinn durch einen Verkauf von Coins, das Bezahlen beim Onlineshopping oder den Umtausch in eine andere Kryptowährung erzielt wird. Da sich der Gewinn aus dem Veräußerungspreis abzüglich der Anschaffungskosten und der Veräußerungskosten errechnet, sollten Anleger Anschaffungs- und Veräußerungsvorgänge unbedingt dokumentieren (z.B. in einem Transaktionstagebuch).

|

|

|

| |

Türkei/Syrien:

Unterstützungsleistungen an Erdbebenopfer leicht absetzbar

Für Privatpersonen und Unternehmen, die die Opfer der Erdbebenkatastrophe in der Türkei und in Syrien unterstützen, gelten gelockerte Voraussetzungen für den Spendenabzug. Das Bundesfinanzministerium hat Regelungen für vom 06.02. bis zum 31.12.2023 erbrachte Unterstützungsleistungen getroffen. Für Spenden auf Sonderkonten, Arbeitslohn- und Sachspenden, die Unterstützung betroffener Arbeitnehmer, Spenden- und Hilfsaktionen steuerbegünstigter Körperschaften sowie Zuwendungen aus dem Betriebsvermögen gelten steuerliche Erleichterungen.

Hinweis: Wir informieren Sie gerne ausführlich über diese steuerlichen Maßnahmen. |

|

|

| |

Gesetzeslücke

Wann inländische Grundstücke steuerfrei vererbt werden können

Wenn ausländische Erben in Deutschland belegenen Grundbesitz von ausländischen Erblassern erwerben, fällt auf diesen Vorgang deutsche Erbschaftsteuer an. Diese beschränkte Steuerpflicht besteht nach einem neuen Urteil des Bundesfinanzhofs (BFH) aber nicht, wenn die Inlandsimmobilie durch ein ausländisches Vermächtnis zugewendet wird. Diese Gesetzeslücke besteht, wenn weder der Erblasser noch der Begünstigte Deutsche sind und beide im Ausland leben.

Im Urteilsfall hatte eine im Jahr 2013 verstorbene Erblasserin bis zu ihrem Tod in der Schweiz gewohnt. Sie hatte ihrer in den USA lebenden Nichte ein Vermächtnis über eine Immobilie in München zugewandt. Dieses Vermächtnis wurde im Jahr 2014 erfüllt und die Nichte als Eigentümerin des Grundstücks im Grundbuch eingetragen. Das deutsche Finanzamt setzte Erbschaftsteuer fest, wogegen die Nichte klagte.

Der BFH hat den Steuerzugriff abgelehnt. Ausländische Erben oder Vermächtnisnehmer sind - anders als deutsche Staatsangehörige und Personen mit Wohnsitz oder dauerhaftem Aufenthalt in Deutschland - nur in beschränktem Umfang steuerpflichtig. Sie zahlen Erbschaftsteuer ausschließlich für den Eigentumserwerb an bestimmten gesetzlich definierten Vermögenswerten. Darunter fallen grundsätzlich auch inländische Immobilien. Werden sie jedoch im Testament des Erblassers durch ein Vermächtnis mit solchen Immobilien bedacht, bleibt dies ausnahmsweise steuerfrei. Diese Gesetzeslücke besteht, da bei einem Vermächtnis nicht die Immobilie selbst, sondern nur ein Anspruch auf Übertragung des Eigentums an dieser Immobilie erworben wird. Die Eigentumsumschreibung muss in diesem Fall noch separat im Anschluss erfolgen und bedarf der notariellen Beurkundung.

Hinweis: Bei Erbfällen im EU-Ausland ist seit 2015 mit dem Inkrafttreten der EU-Erbrechtsverordnung Vorsicht geboten. Ein Vermächtnis entfaltet nun in bestimmten EU-Ländern (z.B. Polen) direkte Wirkung. Auch die durch Vermächtnis begünstigte Person erbt direkt das Eigentum an dem inländischen Grundvermögen; ein steuerfreier Erwerb inländischer Immobilien ist dann nicht möglich. |

|

|

| |

Betriebsübergang

Vorweggenommene Ausgaben sind gewerbesteuerlich nicht abziehbar

Bei Einzelgewerbetreibenden und Personengesellschaften beginnt die Gewerbesteuerpflicht erst mit Beginn der „werbenden“ Tätigkeit. Maßgebend ist also, wann sich das Unternehmen mit eigenen gewerblichen Leistungen am allgemeinen wirtschaftlichen Verkehr beteiligen kann. Bei einem Handelsunternehmen ist entscheidend, wann das Ladenlokal eröffnet worden ist. Bei herstellenden Betrieben kommt es auf den Beginn der Produktion an. Aufwendungen vor der Betriebseröffnung (z.B. Kosten für die Anmietung eines Geschäftslokals, Ankauf von Betriebsgrundlagen) sind daher gewerbesteuerlich nicht abziehbar.

Hinweis: Dagegen lassen sich bei der Einkommensteuer auch vorweggenommene Betriebsausgaben abziehen, so dass der gewerbesteuerliche Ertrag und der einkommensteuerpflichtige Gewinn in der Gründungsphase durchaus auseinanderfallen können.

Der Bundesfinanzhof (BFH) hat entschieden, dass vor der Betriebseröffnung entstandene Betriebsausgaben auch dann gewerbesteuerlich unbeachtlich sind, wenn ein Gewerbebetrieb im Ganzen übernommen wird. Im Streitfall hatte ein Imbissbetreiber geklagt, der seinen Betrieb samt Inventar zum 01.12.2017 von der bisherigen Betreiberin gepachtet hatte. Im Dezember 2017 ließ er den Imbiss geschlossen, um ihn umfassend zu renovieren. Im Januar 2018 öffnete er den Imbiss schließlich für die Gäste.

Das Finanzamt erkannte die im Jahr 2017 entstandenen Renovierungskosten gewerbesteuerlich nicht an. Es vertrat die Auffassung, dass die Gewerbesteuerpflicht erst ab Januar 2018 eingetreten war und die Renovierung eine gewerbesteuerrechtlich unbeachtliche Vorbereitungshandlung darstellt. Der Imbissbetreiber war dagegen der Auffassung, dass er nur einen bestehenden Gewerbebetrieb übernommen habe und sich der Steuergegenstand durch den Betriebsübergang nicht verändert habe.

Der BFH hat die Klage des Betreibers jedoch abgewiesen. Der Imbissbetrieb war erst mit der Eröffnung für die Kundschaft im Januar 2018 als Steuergegenstand des Gewerbesteuerrechts anzusehen, so dass vorher entstandene Ausgaben nicht berücksichtigt werden konnten. Unerheblich war, dass ein Gewerbebetrieb im Ganzen auf einen anderen Unternehmer übergegangen ist. Zwar regelt das Gewerbesteuergesetz, dass ein Gewerbebetrieb bei einem Übergang im Ganzen bei dem „neuen“ Unternehmer als neu gegründet gilt, wenn er nicht mit einem anderen, bereits bestehenden Gewerbebetrieb vereinigt wird. Die Regelungen definieren aber keinen Zeitpunkt für die anzunehmende Betriebseröffnung, so dass die allgemeinen Grundsätze für noch nicht eröffnete Gewerbebetriebe anwendbar bleiben.

|

|

|

| |

Gesellschafter-Geschäftsführer

Kann eine nicht ausgezahlte Tantieme Arbeitslohn sein?

Das Finanzgericht Baden-Württemberg (FG) hat sich mit dem Zufluss einer vertraglich vereinbarten, aber nicht ausgezahlten Tantieme befasst.

Der Kläger ist Gesellschafter-Geschäftsführer einer GmbH. Hierfür erhält er ein festes monatliches Bruttogehalt. Zudem ist vertraglich ein Anspruch auf eine gewinnabhängige Tantieme geregelt. In den Streitjahren erhielt der Kläger jedoch keine Tantiemen; eine Passivierung bei der GmbH erfolgte ebenfalls nicht. Bei einer Lohnsteuer- Außenprüfung kam das Finanzamt zu dem Ergebnis, dass der Kläger in den Streitjahren aufgrund der Tantiemenansprüche Arbeitslohn erhalten habe. Als Zuflusszeitpunkt gelte der Zeitpunkt der Bilanzerstellung. Auf eine tatsächliche Auszahlung komme es nicht an.

Die dagegen gerichtete Klage vor dem FG hatte Erfolg. Die nichtgezahlten Tantiemen sind nicht als Einnahmen aus nichtselbständiger Arbeit zu berücksichtigen. Bei beherrschenden Gesellschafter- Geschäftsführern kann ein Zufluss von Einnahmen allerdings auch ohne Zahlung oder Gutschrift bereits früher, vor dem eigentlichen Zufluss, vorliegen. Der (fiktive) Zufluss erfolgt dann bereits bei Fälligkeit, da ein beherrschender Gesellschafter sich selbst die geschuldeten Beträge auszahlen kann. Im Streitfall wurden die vereinbarten Tantiemen aber gar nicht ausgezahlt. Es erfolgte auch keine Passivierung, so dass sich die Tantiemen auch nicht steuermindernd auf das Einkommen der Gesellschaft auswirkten. Ebenso wenig sind die Tantiemen als verdeckte Einlagen der Einkommensteuer zu unterwerfen. |

|

|

| |

Steuersparmodell

Nutzung betrieblicher Smartphones nach Besitzerwechsel steuerfrei

Von jedem Euro einer Gehaltserhöhung geht oft mehr als die Hälfte für Steuern und Sozialabgaben ab. Diese erheblichen Abzüge können Arbeitsparteien vermeiden, indem sie steuerbegünstigte oder steuerfreie Gehaltsbestandteile vereinbaren. Eine Möglichkeit: Vorteile, die einem Arbeitnehmer aus der privaten Nutzung von betrieblichen Datenverarbeitungs- oder Telekommunikationseinrichtungen (PCs, Laptops, Smartphones, Tablets) erwachsen, sind steuerfrei.

Der Bundesfinanzhof (BFH) hat nun eine interessante Steuergestaltungsmöglichkeit abgesegnet: Im verhandelten Fall hatten die Arbeitnehmer ihre privaten Handys zunächst für einen symbolischen Preis von 1 € bis 6 € an ihren Arbeitgeber verkauft. Dieser stellte den Arbeitnehmern die Geräte anschließend wieder als betriebliche Telekommunikationsgeräte für die private und dienstliche Nutzung zur Verfügung. Er übernahm die Kosten für die laufenden Mobilfunkverträge der Arbeitnehmer (gedeckelter Höchstbetrag nach ergänzender Vereinbarung zum Arbeitsvertrag). Die Kostenübernahme erstreckte sich auch auf den Aufwand für Wartung und Reparaturen. Die Überlassung der Geräte war an das Bestehen des Arbeitsverhältnisses geknüpft.

Das Finanzamt beurteilte den vorherigen Ankauf der privaten Handys als steuerlichen Gestaltungsmissbrauch. Die Kostenerstattung führe daher zu steuerpflichtigem Arbeitslohn. Der BFH hat jedoch entschieden, dass die Kostenübernahme durch den Arbeitgeber steuerfrei zu belassen war. Die Handys waren durch den Verkauf an den Arbeitgeber betriebliche Telekommunikationsgeräte, da der Arbeitgeber deren zivilrechtlicher Eigentümer geworden war. Die Handys waren den Arbeitnehmern auch nicht aufgrund einer Sonderrechtsbeziehung weiterhin zuzurechnen. Entscheidend war, dass die Handys nach dem Ende des Arbeitsverhältnisses an den Arbeitgeber herauszugeben waren. Letzterer trug als Eigentümer auch das Risiko, dass die Geräte beschädigt wurden oder „untergingen“. Den Arbeitnehmern war der Gebrauch der Geräte nur während des aktiven Arbeitsverhältnisses gestattet.

Laut BFH bestanden keine Anzeichen für ein unwirksames Scheingeschäft. Zwischen den Vertragspartnern hatte Einigkeit über den Eigentumsübergang bestanden. Ferner lag kein Missbrauch von rechtlichen Gestaltungsmöglichkeiten vor. Der niedrige Kaufpreis der Geräte vermochte einen solchen Missbrauch nach Auffassung des BFH nicht zu begründen.

|

|

|

| |

Firmenwagen

Geschätzte Treibstoffkosten schließen Fahrtenbuchmethode aus

Die Fahrtenbuchmethode erfordert einen Belegnachweis der Gesamtkosten des Kfz. Wird ein Dienstwagen an einer betrieblichen Zapfsäule des Arbeitgebers betankt, die weder die abgegebene Treibstoffmenge noch den Preis anzeigt, darf der private Nutzungsvorteil für den Dienstwagen daher nicht nach der Fahrtenbuchmethode ermittelt werden. Das geht aus einem neuen Urteil des Bundesfinanzhofs hervor. |

|

|

| |

Nutzungsdauer

Wann eine schnellere Abschreibung von Immobilien möglich ist

Ab 2023 fertiggestellte vermietete Immobilien im Privatvermögen können mit jährlich 3 % abgeschrieben werden (lineare Absetzung für Abnutzung, kurz AfA). Bei Fertigstellung vor 2023 gilt ein AfA-Satz von 2 %. Gebäude mit Baujahren

vor 1925 lassen sich mit 2,5 % abschreiben.

Hinweis: Sofern sich die Immobilie im Betriebsvermögen befindet und nicht zu Wohnzwecken genutzt wird, gilt für Baujahre ab 1985 einheitlich ein AfA-Satz von 3 % (bei Baubeginn oder Kauf vor 2001: 4 %).

Gesetzlich wird - je nach Fallgestaltung - eine typisierte Nutzungsdauer eines Gebäudes von 25, 33, 40 oder 50 Jahren angenommen. Die festen AfA-Sätze sind unabhängig vom tatsächlichen Alter des Gebäudes anzuwenden. Sie gelten auch für erworbene Bestandsimmobilien. In engen Grenzen haben Immobilieneigentümer aber die Möglichkeit, von den typisierten AfA-Sätzen abzuweichen und eine kürzere tatsächliche Nutzungsdauer nachzuweisen, so dass sich die Abschreibung beschleunigen lässt. Aus dem Nachweis müssen sich Rückschlüsse auf die maßgeblichen Faktoren für die verkürzte Nutzungsdauer ergeben (z.B. technischer Verschleiß, wirtschaftliche Entwertung der Immobilie, rechtliche Nutzungsbeschränkungen). Das Bundesfinanzministerium hat nun dargelegt, wann die Finanzämter eine verkürzte Nutzungsdauer akzeptieren:

- Es bedarf einer konkreten Rechtfertigung für eine verkürzte tatsächliche Nutzungsdauer. Der Eigentümer muss darlegen, dass das Gebäude vor Ablauf der typisierten Zeiträume bereits technisch oder wirtschaftlich verbraucht ist.

- Eine verkürzte Nutzungsdauer kann zum Beispiel anzuerkennen sein, wenn der Eigentümer bereits zum Abbruch des Gebäudes verpflichtet ist.

- Für besondere Betriebsgebäude (z.B. Hallen in Leichtbauweise) kann sich eine verkürzte Nutzungsdauer bereits aus den amtlichen AfA-Tabellen ergeben. Das Gleiche gilt für Gebäudeteile, die selbständige unbewegliche Wirtschaftsgüter sind (z.B. Ladeneinbauten).

- Für Mietereinbauten kann eine verkürzte Nutzungsdauer aus der begrenzten Mietdauer hergeleitet werden.

- Die tatsächliche Nutzungsdauer wird auch durch den technischen Verschleiß beeinflusst. Hierfür ist etwa zu beurteilen, inwieweit die Tragstruktur des Bauwerks (insbesondere Wände und Dach) die Nutzungsfähigkeit des Gebäudes beschränkt.

- Zum Nachweis einer verkürzten Nutzungsdauer muss ein Gutachten eines öffentlich bestellten und vereidigten Sachverständigen für die Bewertung von (un-)bebauten Grundstücken oder einer Person vorgelegt werden, die als Sachverständiger oder Gutachter entsprechend akkreditiert ist.

|

|

|

| |

Steuertermine Mai 2023

Bitte reichen Sie für die folgenden Steuerarten frühzeitig Ihre Unterlagen bei uns ein! - Umsatzsteuer

- Lohnsteuer

- Solidaritätszuschlag

- Kirchenlohnsteuer ev./rk.

Ende der Zahlungsfrist: Scheck*/bar: Dienstag, 10. Mai Banküberweisung: Montag, 15. Mai * Scheck muss spätestens 3 Tage vor Fälligkeit dem Finanzamt vorliegen! |

|

|

| |

Die Texte werden nach bestem Wissen und Kenntnisstand erstellt. Die Texte werden nach bestem Wissen und Kenntnisstand erstellt.

Die Komplexität und der ständige Wandel der Rechtsmaterie machen es jedoch notwendig, Haftung und Gewähr auszuschließen. |

|

|

| |

Goldstein Consulting GmbH

Wirtschaftsprüfungsgesellschaft

Fasanenstraße 77

10623 Berlin

Telefon: +49 30 3030 8999

Fax: +49 30 3030 8919

E-Mail: office@goldsteinconsulting.de

Geschäftsführung: WP/StB Annette Goldstein

© Goldstein Consulting GmbH

|

|

|

|

|

|